A股三大指数收跌:创业板指跌逾1% 成交额超1.3万亿

A股三大指数今日集体回调,截止收盘,沪指跌0.12%,收报3259.76点;深证成指跌0.84%,收报10333.23点;创业板指跌1.15%,收报2150.10点。沪深两市成交额超过1.3万亿,较昨日缩量1852亿。

行业板块涨少跌多,家用轻工、食品饮料、物流行业、旅游酒店、房地产服务板块涨幅居前,电池、能源金属、非金属材料、电机、仪器仪表、燃气板块跌幅居前。

个股方面,上涨股票数量超过1500只。盲盒经济概念股持续大涨,德艺文创涨近20%,高乐股份、奥飞娱乐涨停。物流股震荡走强,福然德、三羊马、长久物流、德邦股份等涨停。食品、白酒等大消费股表现活跃,桂发祥、好想你、皇台酒业、西安饮食等涨停。下跌方面,固态电池概念股陷入调整,蠡湖股份等多股跌超10%。

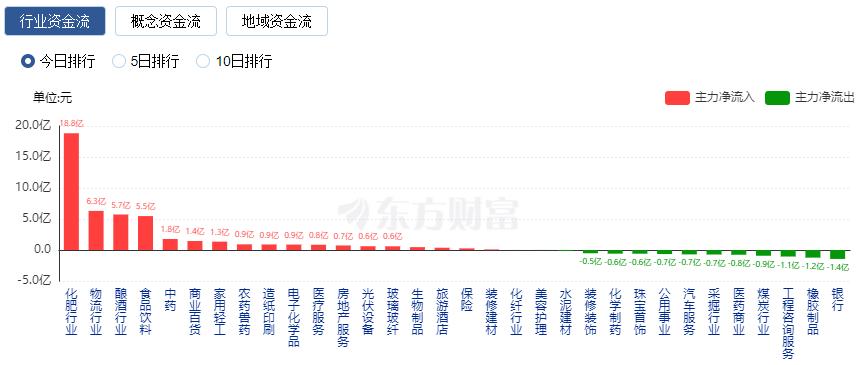

行业资金流向:18.83亿净流入化肥行业

行业资金方面,截至收盘,化肥行业、物流行业、酿酒行业等净流入排名靠前,其中化肥行业净流入18.83亿。

净流出方面,软件开发、电池、互联网服务等净流出排名靠前,其中软件开发净流出66.05亿元。

今日要闻

特朗普妄言对进口自中国的商品加征10%的关税

当地时间11月25日,美国当选总统特朗普在其社交媒体账号发文,妄言将对进口自中国的所有商品加征10%的关税。

十二部门联合发文5G规模化应用扬帆机构关注度居前的概念股名单出炉

11月25日,工信部等十二部门发布关于印发《5G规模化应用扬帆行动升级方案》的通知。《方案》明确,到2027年底,构建形成能力普适、应用普及、赋能普惠的发展格局,全面实现5G规模化应用。5G概念股中,北方华创、立讯精密、兆易创新、沪电股份、中际旭创、长电科技、鹏鼎控股的机构关注度居前,参与评级的机构数量均在30家及以上。

A股三大指数今日集体回调,截止收盘,沪指跌0.12%,收报3259.76点;深证成指跌0.84%,收报10333.23点;创业板指跌1.15%,收报2150.10点。沪深两市成交额超过1.3万亿,较昨日缩量1852亿。

行业板块涨少跌多,家用轻工、食品饮料、物流行业、旅游酒店、房地产服务板块涨幅居前,电池、能源金属、非金属材料、电机、仪器仪表、燃气板块跌幅居前。

个股方面,上涨股票数量超过1500只。盲盒经济概念股持续大涨,德艺文创涨近20%,高乐股份、奥飞娱乐涨停。物流股震荡走强,福然德、三羊马、长久物流、德邦股份等涨停。食品、白酒等大消费股表现活跃,桂发祥、好想你、皇台酒业、西安饮食等涨停。下跌方面,固态电池概念股陷入调整,蠡湖股份等多股跌超10%。

行业资金流向:18.83亿净流入化肥行业

行业资金方面,截至收盘,化肥行业、物流行业、酿酒行业等净流入排名靠前,其中化肥行业净流入18.83亿。

净流出方面,软件开发、电池、互联网服务等净流出排名靠前,其中软件开发净流出66.05亿元。

今日要闻

特朗普妄言对进口自中国的商品加征10%的关税

当地时间11月25日,美国当选总统特朗普在其社交媒体账号发文,妄言将对进口自中国的所有商品加征10%的关税。

十二部门联合发文5G规模化应用扬帆机构关注度居前的概念股名单出炉

11月25日,工信部等十二部门发布关于印发《5G规模化应用扬帆行动升级方案》的通知。《方案》明确,到2027年底,构建形成能力普适、应用普及、赋能普惠的发展格局,全面实现5G规模化应用。5G概念股中,北方华创、立讯精密、兆易创新、沪电股份、中际旭创、长电科技、鹏鼎控股的机构关注度居前,参与评级的机构数量均在30家及以上。

广电总局出手整治霸总与中老年题材微短剧防止通过拜金、炫富等制造爽点

近日,广电总局网络视听司连续发布两个管理提示,对于当前在中老年题材和所谓霸总题材微短剧创作中出现的不良倾向,进行及时提示和规范,推动微短剧创作持续向上、向善、向美。

黄金、白银突然暴跌!中东局势传来大消息!以黎就停火协议条款达成一致

中东局势传来大消息。11月25日晚间,据央视新闻,美国阿克西奥斯新闻网援引一位美国官员的话报道,以色列和黎巴嫩真主党已经就停火协议条款达成一致。

谷子经济突然火了!券商看好千亿市场规模增长空间

多家券商发布了谷子经济相关研报,其认为,谷圈文化的崛起,已经成为一股不可忽视的新消费力量,未来将撑起千亿规模市场。但投资人士也提醒,要防止部分个股短期涨幅过大的回调风险,近期市场热点轮动迅速,追高热点容易被套。

机构观点

中信建投:跨年行情渐行渐近

展望后市,比市场一致预期乐观。在面临外部巨大压力与挑战和内部信心不足环境下,更加会保持明年经济增速的高要求,且可能表现出对实现通胀目标的强烈诉求。因此,短期结合盈利预期、资金面与风险偏好,再加之市场位置,看好接下去的跨年行情,这个行情已渐行渐近,接下来提供的布局良机需要牢牢把握住。当然,特朗普2.0带来外部不确定性,因此结构上确实要更多关注盈利不依赖美国市场,估值不依赖美资的公司。综合看,关税2.0不改A股中期牛市趋势。

银河证券:震荡蓄势

市场在获得新外力(政策)推动情绪回暖之前,大概率维持3250到3400区间震荡走势。中期维度继续看好,但情绪不稳导致短期指数和板块大概率是无序波动的状态,建议根据投资风格决定仓位配置。操作层面,当前阶段是一个调仓换股很好的时间窗口,在市场震荡过程中,逢低买入未来内需复苏过程中可能有较好预期的行业和企业,以及有较强分红回报能力的公司,具体拐点出现的时间目前难以确定。短期,资金继续在弹性标的中博弈,市场轮动快的特点大概率会持续,建议务必根据个人交易能力决定是否参与短线博弈。若无法适应快速轮动,可适当降低仓位到半仓,但无需悲观。考虑到市场定价权依然在活跃资金方向,则机构的心头肉在进行短期交易的过程中,还需适当兼顾情绪。

国泰君安:有望出现跨年反弹

在12月至特朗普政府上台前,预计股市有望出现跨年反弹,但股指总体而言仍是震荡行情。从中线来看,仍维持N字型走势判断,股市系统性行情的出现仍需要看到进一步扩信用的举措。首先,决策层对于扭转经济形势与支持资本市场的态度转变,是股市出现行情和底部抬高的坚实基础,我们预计有机会的震荡行情还会持续。其次,当前股市正在快速计入中国潜在政策的空间与特朗普关税压力的复杂性,出现了港股和A股的调整,但这对股市而言并非坏事,并为跨年反弹奠定了基础。再次,内需不振与外部压力亦为2025年增量经济政策打开空间,潜在政策包括更高的赤字率、更多的向地方转移支付、更积极的促消费举措以及更大的汇率弹性。

申万宏源:可回归震荡市思维

目前,市场已从只反映国内政策单边影响,转向考虑特朗普交易和国内政策对冲的相对力量。上周总体市场热度继续回落,余温向小盘成长风格聚焦。赚钱效应的扩散有边界,交易性资金更要顺势而为。小盘成长本身可能反复有机会,但带动市场的效果本就不能持续。展望后市,调整后可以回归震荡市思维。后续还会有乐观预期容易发酵的窗口,可以积极做结构。调整后,中央经济工作会议前的时间窗口,大概率会成为A股市场反弹的契机。这波反弹,顺周期资产借政策预期修复是基本盘,高弹性的方向可能仍是小盘成长主题。

加载全文