今天公布的通胀数据有释放积极信号,如CPI同比高于预期及环比转正,不过也要正视CPI与PPI同比双负已持续三个月。且展望2024年一季度来看,除春节错位下2月CPI同比可能回正,1、3月CPI可能仍在负区间运行,显示再通胀任重道远。上次仅持续一个月的双负后(2023年7月),货币政策就迅速降息应对,而本轮持续三个月以上的双负还得追溯到2009年的金融危机冲击,当下的货币宽松何时兑现?

根据历史经验,当CPI与PPI双负遭遇PMI连月低于50水平,降息降准均呼之即出,而当下货币宽松仍未落地,我们认为一季度降息存在紧迫性。若降息未前置在1月落地,站在央行角度来看,春节后3月降息也是有利的时点,届时美联储路径更加明朗,国内开年1-2月数据得以验证,且货币宽松在两会召开前后落地能够更好释放货币稳增长信号。

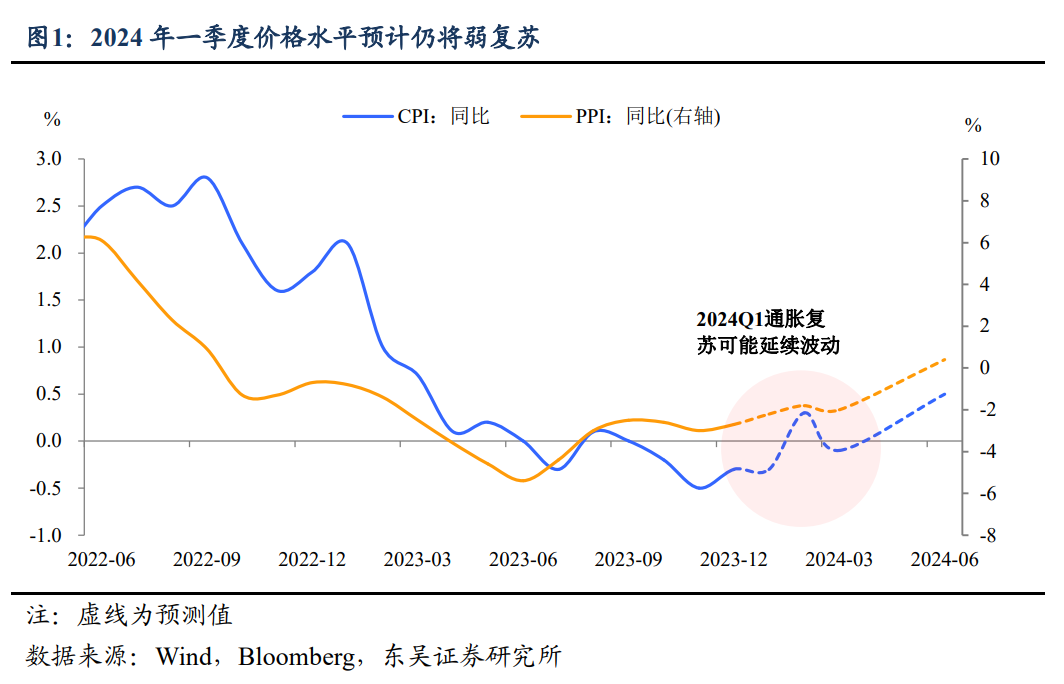

12月通胀数据延续需求弱复苏格局。CPI方面,食品项同比-3.7%继续拖累,服务项环比回升至季节性均值水平,非食品消费品项难涨价。PPI同比录得-2.7%,因低基数降幅收窄,但环比录得-0.3%仍在下降,一是国际油价下行拖累,二是三大工程落地开工进度慢于预期。

回顾历次经济再通胀均离不开政策的及时应对,其中货币宽松与积极财政往往协同发力:

①1998年:国企部门改革与银行控制不良贷款规模,又正逢亚洲金融危机的发酵,国内就业与需求承压;央行在1998-1999两年间两次降准、多次降息提振融资;财政部同时发行长期建设国债刺激社会需求。

②2002年:中国加入WTO后海外资金与新技术流入,企业生产降本增效,供给增长快于需求,财政部通过长期建设国债常态化发行+改革农村税费予以应对。

③2009年:金融危机引发的大衰退冲击中国出口贸易与企业盈利,央行多次降息降准+国常会快速出台四万亿计划托底国内需求。

今天公布的通胀数据有释放积极信号,如CPI同比高于预期及环比转正,不过也要正视CPI与PPI同比双负已持续三个月。且展望2024年一季度来看,除春节错位下2月CPI同比可能回正,1、3月CPI可能仍在负区间运行,显示再通胀任重道远。上次仅持续一个月的双负后(2023年7月),货币政策就迅速降息应对,而本轮持续三个月以上的双负还得追溯到2009年的金融危机冲击,当下的货币宽松何时兑现?

根据历史经验,当CPI与PPI双负遭遇PMI连月低于50水平,降息降准均呼之即出,而当下货币宽松仍未落地,我们认为一季度降息存在紧迫性。若降息未前置在1月落地,站在央行角度来看,春节后3月降息也是有利的时点,届时美联储路径更加明朗,国内开年1-2月数据得以验证,且货币宽松在两会召开前后落地能够更好释放货币稳增长信号。

12月通胀数据延续需求弱复苏格局。CPI方面,食品项同比-3.7%继续拖累,服务项环比回升至季节性均值水平,非食品消费品项难涨价。PPI同比录得-2.7%,因低基数降幅收窄,但环比录得-0.3%仍在下降,一是国际油价下行拖累,二是三大工程落地开工进度慢于预期。

回顾历次经济再通胀均离不开政策的及时应对,其中货币宽松与积极财政往往协同发力:

①1998年:国企部门改革与银行控制不良贷款规模,又正逢亚洲金融危机的发酵,国内就业与需求承压;央行在1998-1999两年间两次降准、多次降息提振融资;财政部同时发行长期建设国债刺激社会需求。

②2002年:中国加入WTO后海外资金与新技术流入,企业生产降本增效,供给增长快于需求,财政部通过长期建设国债常态化发行+改革农村税费予以应对。

③2009年:金融危机引发的大衰退冲击中国出口贸易与企业盈利,央行多次降息降准+国常会快速出台四万亿计划托底国内需求。

④2015年:经济换挡下的PPI低迷。外需的阶段性放缓以及大宗商品价格波动放大了国内前期生产端持续扩张的隐患。汇率大幅贬值+货币结构性调整,同时地产进入棚改时代托举经济。

⑤2020年:疫情扰动下的V型反弹。在疫情超预期冲击下,供需两端均有不同程度的转弱,CPI快速降温,PPI转负。货币政策短暂转向应对超预期因素,财政端也有抗疫特别国债强势助攻。

⑥2023年7月:疫后经济复苏温和,CPI同比转负,且单月信贷投放量触底,触发8月超预期降息,四季度增发万亿国债。

那么本轮CPI连续三个月为负,会触发降息吗?我们认为一季度降息必要性较强,窗口前置到1月落地也存在一定概率。一方面,生产与价格反映出的复苏动能不稳,经济开门红面临压力;另一方面,2023年末银行存款利率调降已提前为MLF降息扫清障碍。

且观察历史,一季度历来是货币政策操作的重要窗口。2019年以来五年中有四年央行在春节前后均有降准或降息操作,其中一季度降息的2020及2022年,经济均面临较大的开门红压力。

海外因素依然是降息落地时点的博弈点。2023年末的人民币回升本已为内部宽松操作打开了一定窗口,但跨年后美国非农与通胀数据走强,美元美债重获支撑。外部汇率压力是否再次回升是扰动1月央行降息的最大不确定性(2023年8月降息时恰逢美元快速走强,人民币压力骤增牵制国内货币宽松)。

降准方面,春节后3-4月将迎来今年第一个落地窗口。就资金面来看,前提至1月的紧迫性不强。对比去年一季度同期,今年政府债融资虽有放量,但信贷开门红预计同比少增或对超储消耗有限,1月央行有可能使用PSL+MLF续作替代降准。

风险提示:政策出台节奏及项目落地放缓导致经济复苏偏慢;海外经济加速进入衰退,导致出口超预期萎缩;地缘政治形势紧张,导致稳定外资外贸的政策碰到阻碍;历史经验不代表未来。

加载全文